최근 정부가 주택담보대출을 규제하고 있는데요. 주택담보대출을 막으니 신용대출로 몰리고 있다고 합니다. 지난달 대비 신용대출 증가 속도가 4배 가까이 빨라졌다고 해요. 대출 관련 기사를 읽으면서 익숙하지만 아리송한 단어들의 뜻을 찾아봤습니다.

가계대출 광풍... 억제 정책 안 먹혔다 (출처: 한국경제 2024.9.8)

스트레스 DSR

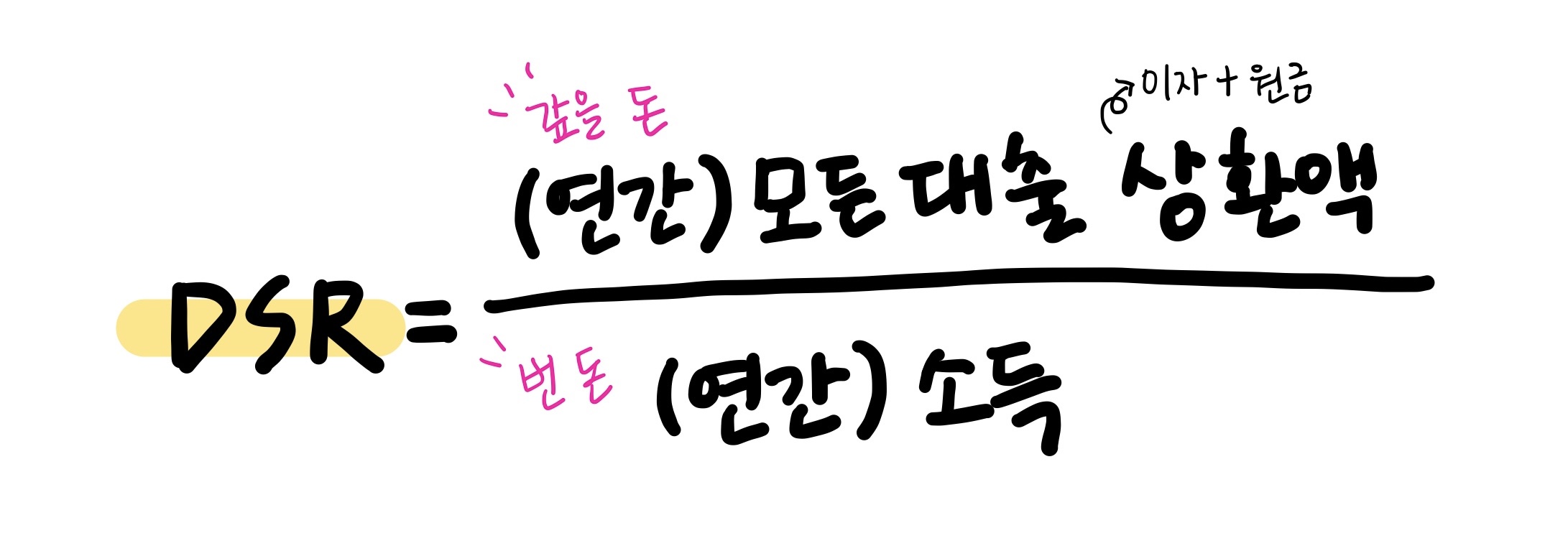

우선 DSR의 뜻부터 알아보시죠. DSR은 돈을 빌리는 사람(차주)의 상환능력 대비 원리금상환부담을 나타내는 지표입니다. 차주의 모든 대출의 연간 원리금상환액을 연간소득으로 나누어서 계산합니다. 결국 1년간 갚아야 할 돈을(원금+이자) 번 돈으로 나누는 것이겠네요. 대출에는 마이너스통장, 신용대출, 전세자금대출, 자동차할부금융 등이 모두 포함됩니다.

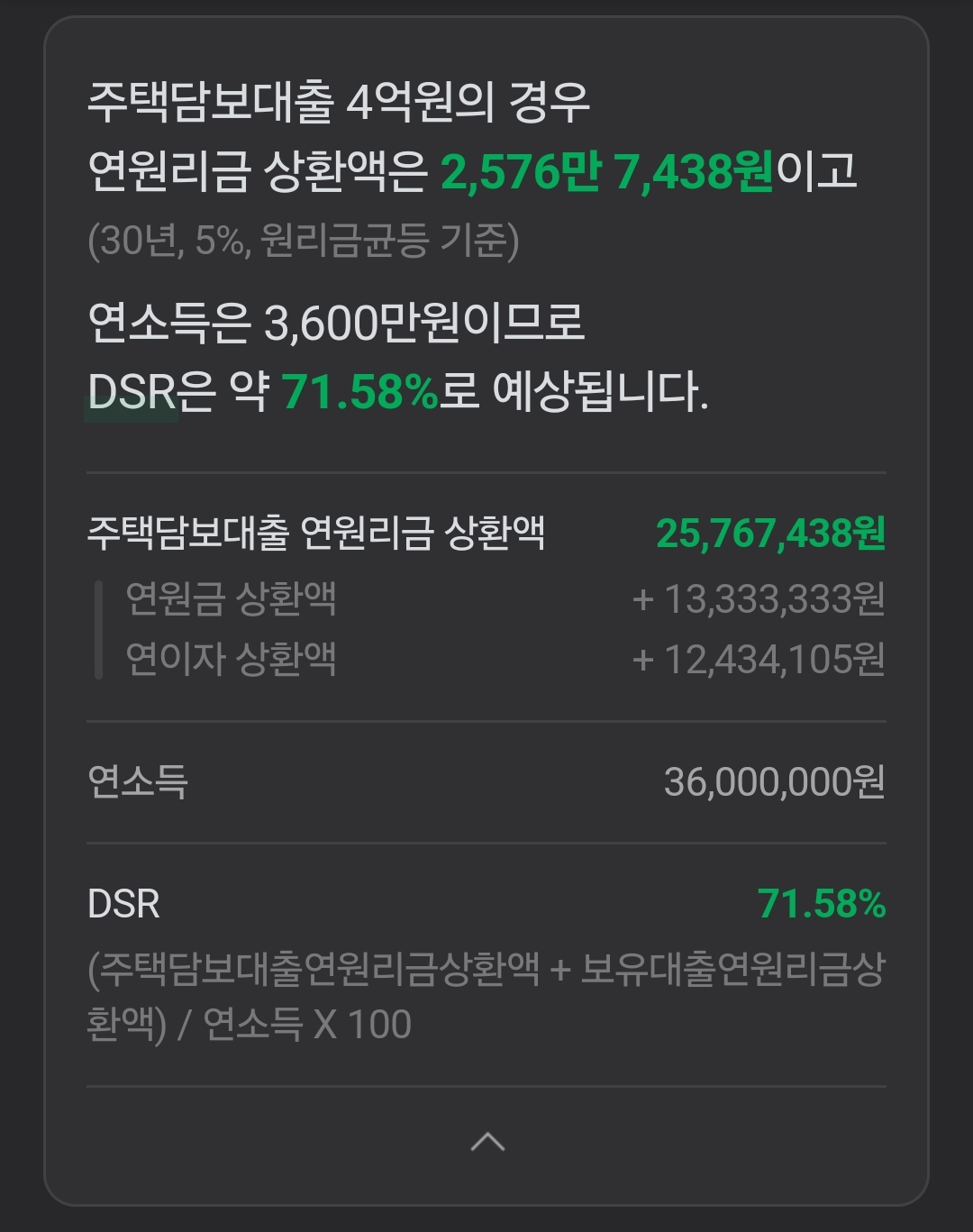

포털사이트에 검색하면 나오는 DSR계산기를 통해 대략 계산해 봤습니다. 연봉 3600만 원인 사람이 4억 원을 30년간 5% 금리로 빌리면??

DSR은 71.58 퍼센투!

이 DSR에 스트레스를 붙이면, '스트레스'DSR인데요. 이는 DSR을 산정할 때 '스트레스'금리(가산금리)를 더한 것을 말합니다. 금리를 더했다고 하니까 느낌상 비싸질 것 같군요. 위에 예시로 DSR 계산기에 금리가 5%였잖아요. 여기에 스트레스금리가 추가로 더 붙는다고 보시면 되겠습니다.

최근 몇 년 동안 미국 기준금리가 오르고 우리나라 기준금리도 오르면서 대출 이자부담이 확 높아졌었죠. 그래서 힘들어하는 사람들이 생기자, 금리가 상승하는 상황을 반영하려고 스트레스 DSR을 도입한 것으로 보입니다. 변동금리 대출 등을 이용하는 차주가 대출 이용기간 중 금리상승으로 인해 원리금 상환부담이 상승할 가능성 등을 감안하기 위해서 말이지요. 그러면 관련 기사 일부를 읽어볼게요.

이달 개인 대출한도가 줄어드는 스트레스 총부채원리금상환비율(DSR) 규제가 강화되고

은행들이 유주택자의 주담대를 제한하는 등의 조치를 했는데도 '안 먹히는' 분위기다.

기사내용을 보시면 스트레스 DSR규제가 개인 대출한도를 줄인다고 되어 있네요. 스트레스금리가 더해지니까 이자가 늘어나니 상대적으로 빌릴 수 있는 원금은 줄어들 것 같습니다.

소득대비대출비율 LTI

연간 소득 대비 대출 총잔액의 비율을 의미합니다. 예를 들어 연봉 5,000만 원인 개인사업자가 가계대출로 1억 원, 개인사업자대출 1억 원을 대출할 경우 두 가지 대출 모두 상환기간이 1년 남았다면 LTI는 4가 됩니다. 기사에서는 가계대출과 신용대출이 급등하자 정부가 추가대책을 고심하고 있고, 그중 하나가 LTI를 적용하는 거라고 합니다.

이처럼 가계 빚 상황이 악화하자 정부는 추가대책을 고심 중이다.

대출자의 은행별 평균 DSR을 일괄 하향하는 방안과

신용대출 한도를 연소득 이내로 제한하는 소득대비대출비율(LTI)을 적용하는 방안,

카드론 한도 제한 등을 검토하고 있다.

당분간은 대출을 규제하는 방향으로 갈 건가 봅니다. 저는 조만간 이사를 고려하고 있어서 '대출'이라는 단어에 눈이 가네요.

혹시 수정할 부분이나 좋은 의견 있으시면 댓글 달아주세요.

오늘도 기사 하나 읽었네요. 점점 경제기사를 읽는 정확도와 속도가 조금씩 올라가겠죠? :)

읽어주신 분들 감사합니다. 그럼 또 만나요~!